Ein Sportverein ist sowohl Körperschaftssteuer als auch Gewerbesteuerpflichtig, sobald er mehr als 45.000 Euro Bruttoeinnahmen im Jahr erzielt. Die Körperschaftssteuer beträgt für alle Körperschaften 15 % wobei noch ein Freibetrag von 5.000 Euro von der Steuerlast abgezogen wird.Wenn du ein Unternehmen führst, das als juristische Person ins Handelsregister eingetragen ist, musst du Körperschaftssteuer an Staat und Land abführen. Grundsätzlich gilt: Während natürliche Personen Einkommensteuer zahlen, fallen bei Kapitalgesellschaften, wie AGs oder GmbHs, Körperschaftssteuer an.Das Wichtigste zu Steuern im Verein

Summieren sich die Einnahmen einschließlich Umsatzsteuer aus wirtschaftlichen Geschäftsbetrieben, die keine Zweckbetriebe sind, auf insgesamt über 45.000 Euro im Jahr, muss der Verein Ertragssteuern (Körperschaftssteuer & Gewerbesteuer) abführen.

Wie oft muss man Körperschaftssteuer zahlen : Die Körperschaftsteuer wird auf das Einkommen juristischer Personen mit einem Steuersatz von 15% erhoben. Das zu versteuernde Einkommen wird auf Grundlage der Steuerbilanz und der verschiedenen Steuergesetze berechnet. Es muss in einer jährlichen Körperschaftsteuererklärung beim zuständigen Finanzamt gemeldet werden.

Wer muss die Körperschaftssteuer bezahlen

Die Körperschaftsteuer ist die Einkommensteuer von juristischen Personen. Dazu gehören Kapitalgesellschaften, Vereine, Anstalten und Genossenschaften, vorausgesetzt, dass diese keine Mitunternehmerschaften sind.

Wann muss ein Verein keine Steuererklärung abgeben : Genau wie für Unternehmen gilt die steuerfreie Umsatzgrenze in der Gewerbesteuer von 35.000 Euro auch für Vereine. Gemeinnützige Vereine, die Einkünfte mit einer Gewinnerzielungsabsicht erzielen, müssen keine Gewerbesteuer zahlen, solange die Umsätze diese Grenze nicht überschreiten.

Alle Körperschaften – also eine AG oder GmbH – und in Deutschland ansässige Betriebsstätten ausländischer Körperschaften unterliegen in Deutschland der Körperschaftsteuer. Der Steuersatz ist bundesweit einheitlich. Zugleich zahlen Körperschaften Gewerbesteuer.

Von der Körperschaftsteuer befreit sind unter anderem Unternehmen des Bundes, politische Parteien im Sinne des § 2 PartG, Berufsverbände sowie gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienende Körperschaften, wenn kein wirtschaftlicher Geschäftsbetrieb unterhalten wird (§ 5 Abs. 1 KStG, §§ 51 ff. AO).

Wann muss ein nicht gemeinnütziger Verein Steuern zahlen

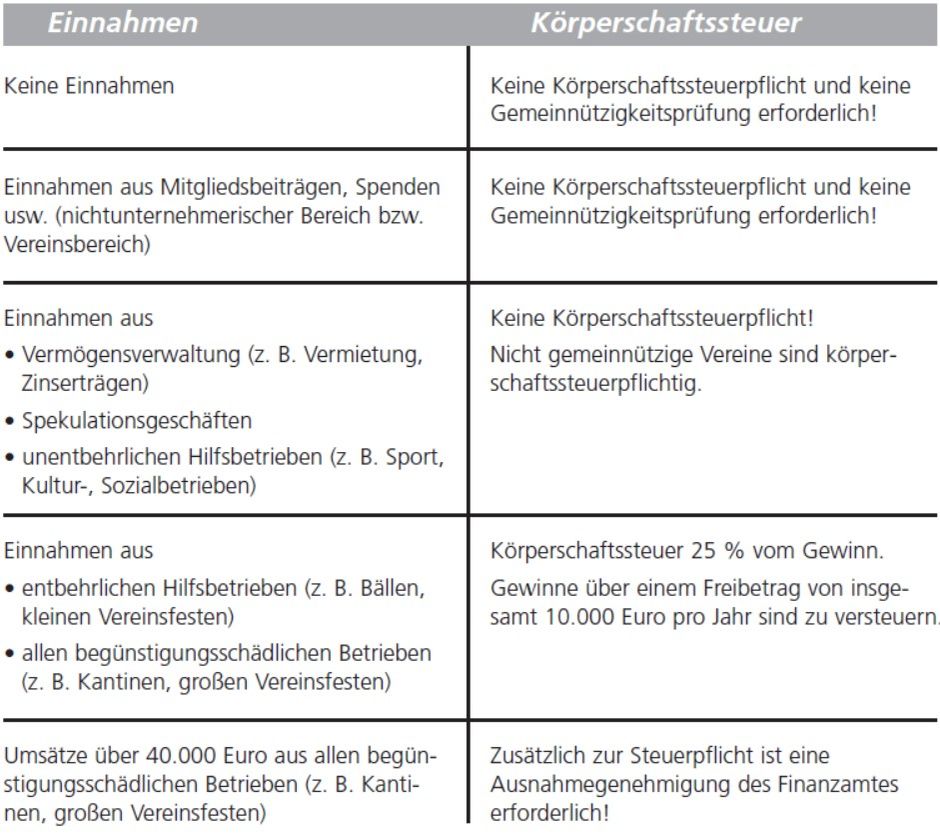

Hinweis nicht gemeinnütziger Verein: Wenn ein Verein als nicht gemeinnützig eingestuft wird, gilt für ihn eine Besteuerungsgrenze von € 35.000. Liegt der Gewinn über € 5.000, muss der nicht gemeinnützige Verein in diesem Fall Körperschaftsteuer zahlen.Ein gemeinnütziger Verein darf folgende Einnahmen ertragssteuerfrei erzielen:

- Einnahmen aus dem ideellen Bereich (z.B. Beiträge, Spenden, staatliche Zuschüsse)

- Einnahmen aus der Vermögensverwaltung (z.B. Kapitalerträge, Mieteinnahmen, Pachteinnahmen)

Als Körperschaftsteuer (KSt) wird die Steuer auf das Einkommen von juristischen Personen bezeichnet. Dazu zählen beispielsweise Kapitalgesellschaften wie die GmbH oder AG.

Dazu müssen Vereine den Vordruck KSt 1 (ELSTER) auswählen und dort in den allgemeinen Angaben die Adressangaben ausfüllen. Zudem ist in Zeile 17 zu erklären, dass es sich um eine vollumfänglich von der Körperschaftsteuer befreite Körperschaft handelt.

Welche Steuern muss ein eingetragener Verein zahlen : Vereine müssen sorgfältig prüfen, welche Steuern für sie relevant sind. Dazu zählen insbesondere die Körperschaftssteuer, Ertragssteuer, Umsatzsteuer und Lohnsteuer. Wirtschaftliche Einnahmen und Umsätze unter 45.000 EUR im Jahr sind ertragssteuerfrei.

Welche Einnahmen muss ein Verein versteuern : Körperschaftssteuer im Verein

Hier gilt die Grenze von 45.000 € (inkl. Umsatzsteuer) in der Steuererklärung. Der Verein darf diese Grenze nicht überschreiten, sonst fallen 15 Prozent Körperschaftssteuer an, zuzüglich eines Solidaritätszuschlags von 5,5 Prozent.

Wer ist Körperschaftspflichtig

Wer ist körperschaftsteuerpflichtig Unbeschränkt körperschaftsteuerpflichtig sind nach § 1 Abs. 1 KStG Körperschaften, Personenvereinigungen und Vermögensmassen, die ihren Sitz oder ihre Geschäftsleitung in Deutschland haben.

Vereine unterliegen grundsätzlich mit allen Einkünften im Sinne des § 2 des Einkommensteuergesetzes der unbe- schränkten Körperschaftsteuerpflicht. Sie sind allerdings von der Zahlung dieser Steuer befreit, soweit sie gemeinnützige Zwecke verfolgen. Diese Steuerbefreiung gilt auch für die Gewerbesteuer.Der Hauptvordruck KSt 1

Zeile11 Hat die Einrichtung die Umsatzfreigrenze von 35.000 Euro für steuerpflichtige wirtschaftliche Geschäftsbetriebe nicht überschritten, muss hier "Die Körperschaft ist vollumfänglich von der Körperschaftsteuer befreit" angekreuzt werden.

Welche Einnahmen sind steuerfrei Verein : Ein gemeinnütziger Verein darf folgende Einnahmen ertragssteuerfrei erzielen: Einnahmen aus dem ideellen Bereich (z.B. Beiträge, Spenden, staatliche Zuschüsse) Einnahmen aus der Vermögensverwaltung (z.B. Kapitalerträge, Mieteinnahmen, Pachteinnahmen)