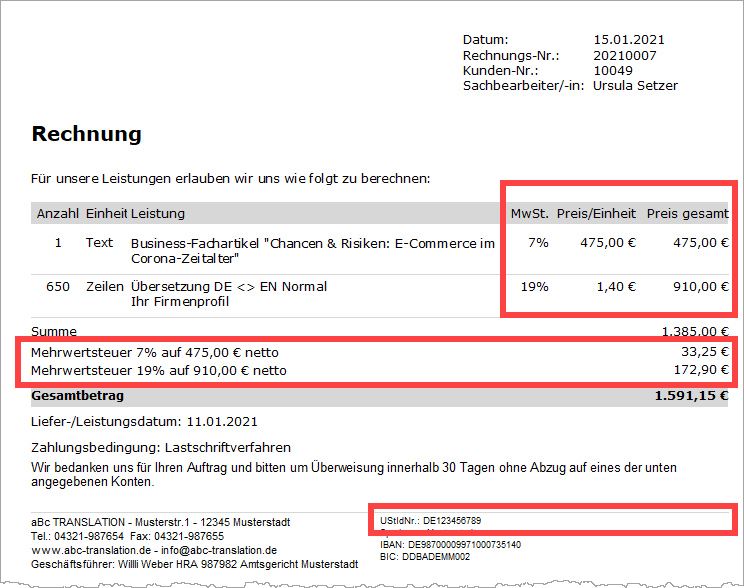

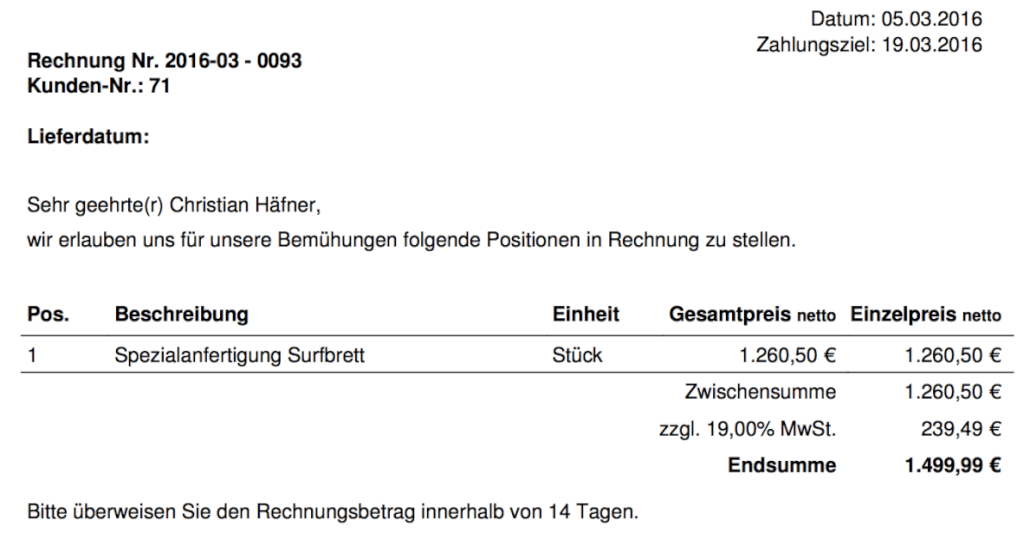

Die Umsatzsteuer in einer Rechnung: Regelsteuersatz von 19%

Falls Sie kein Kleinunternehmer sind und auch kein Kleingewerbe haben, müssen Sie die Umsatzsteuer in einer Rechnung immer abgeben. Das deutsche Umsatzsteuergesetz hat seit 2006 den Regelsteuersatz in Höhe von 19% festgelegt.Wenn du deine Rechnung an Privat Kunden stellst, musst du die Mehrwertsteuer ausweisen. Fakturierst du allerdings an Unternehmer beziehungsweise Geschäftskunden, schreibst du deine Rechnung ohne Umsatzsteuer.Die Umsatzsteuer wird auf Lieferungen (z.B. Waren) und sonstige Leistungen (z.B. Dienstleistungen) erhoben. Unterschieden werden muss hauptsächlich zwischen dem regulären Steuersatz von 19 % und dem ermäßigten Satz von 7 %. Einige wenige Leistungen sind gänzlich steuerfrei.

Wann muss eine Rechnung netto gestellt werden : Üblich ist die begriffliche Unterscheidung nach Rechnungsempfängern: Bei Geschäften zwischen Unternehmen (Business-to-Business = B2B) sind Netto-Rechnungen üblich. Sämtliche Rechnungspositionen enthalten Nettowerte (ohne Umsatzsteuer). Die Rechnungsbeträge der einzelnen Positionen ergeben den Netto-Gesamtbetrag.

Wann muss ich keine Mehrwertsteuer zahlen

Die Umsatzsteuerbefreiung bei Kleinunternehmern

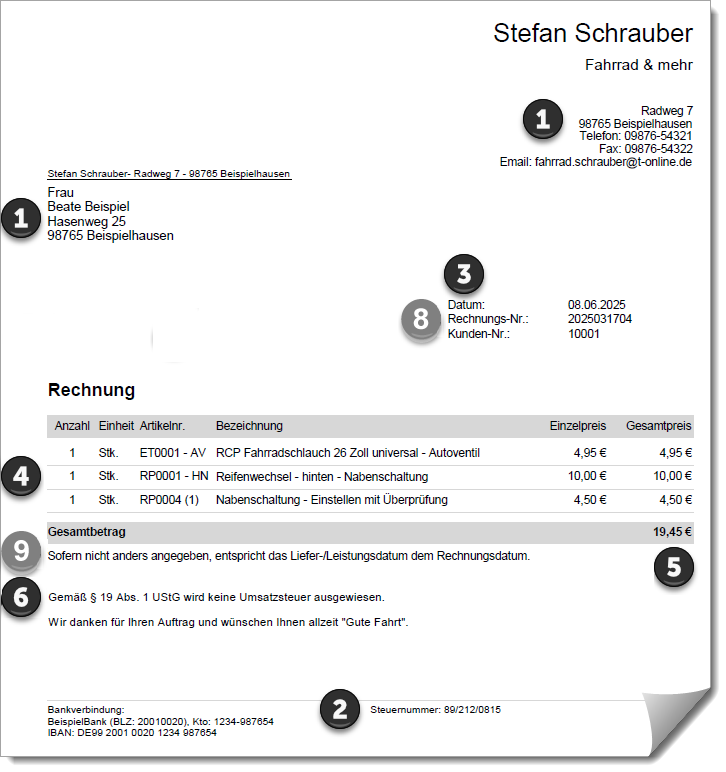

Die ausschlaggebende Gesetzesgrundlage ist § 19 Abs. 1 UStG. Dort wurde festgelegt: Kleinunternehmer, deren Umsatz im vergangenen Jahr unter 17.500 Euro lag und im laufenden Jahr nicht höher als 50.000 Euro sein wird, sind von der Umsatzsteuerpflicht befreit.

Bis wann keine Mehrwertsteuer : Das heißt, bis zu Umsätzen von 22.000,00 Euro fällt keine Umsatzsteuer an (Stand 2022).

Die Gesetzesgrundlage für die Umsatzsteuerbefreiung schafft § 19 Abs. 1 UStG. Dort wurde festgelegt, dass Unternehmer:innen, deren Umsatz im vergangenen Jahr unter 22.000 € lag und im laufenden Jahr voraussichtlich unter 50.000 € liegen wird, von der Umsatzsteuerpflicht befreit sind.

Grundsätzlich ist jeder der eine gewerbliche oder berufliche selbständige Tätigkeit ausübt mehrwertsteuerpflichtig. Dies gilt für Privatpersonen genauso wie für Gesellschaften. Der Regelsteuersatz beträgt 7.7 % wobei Ausnahmen für tiefere Sätze bestehen. Von der Mehrwertsteuer kann die Vorsteuer abgezogen werden.

Wann muss keine Mehrwertsteuer bezahlt werden

Die Umsatzsteuerbefreiung bei Kleinunternehmern

Die ausschlaggebende Gesetzesgrundlage ist § 19 Abs. 1 UStG. Dort wurde festgelegt: Kleinunternehmer, deren Umsatz im vergangenen Jahr unter 17.500 Euro lag und im laufenden Jahr nicht höher als 50.000 Euro sein wird, sind von der Umsatzsteuerpflicht befreit.Die Kleinunternehmerregelung

§ 19 UStG ist für Kleinunternehmer:innen gedacht. Diese müssen bestimmte Voraussetzungen erfüllen, damit sie Rechnungen ohne Umsatzsteuer ausstellen dürfen. Diese wären: Im Gründungsjahr oder im vergangenen Geschäftsjahr darf der Umsatz maximal 22.000,00 EUR betragen.Wenn der Umsatz aus steuerbaren Leistungen (Lieferungen von Gütern und oder Dienstleistung) innerhalb eines Jahres weniger als Fr. 100'000. – beträgt ist das Unternehmen von der Mehrwertsteuerpflicht befreit.

Vor allem Kleinunternehmer stellen Rechnungen ohne Umsatzsteuer aus. Hierfür müssen Sie die Voraussetzungen der Kleinunternehmerregelung erfüllen: Im aktuellen Jahr darf Ihr Umsatz höchstens 22.000 Euro betragen, im nächsten Jahr darf er die Marke von 50.000 Euro nicht überschreiten.

Welche Dienstleistungen ohne Mehrwertsteuer : Befreit sind z.B. die Seeschifffahrt und die Luftfahrt, alle möglichen Finanzdienstleistungen und der Grundstückshandel, Rennwetten und Lotterien, Versicherungsleistungen einschließlich der gesetzlichen Sozialversicherung, Krankenhäuser, Alten- und Pflegeheime sowie weitere Leistungen der allgemeinen Wohlfahrtspflege, …

Wann muss man keine Mehrwertsteuer zahlen : Die Umsatzsteuerbefreiung bei Kleinunternehmern

Die ausschlaggebende Gesetzesgrundlage ist § 19 Abs. 1 UStG. Dort wurde festgelegt: Kleinunternehmer, deren Umsatz im vergangenen Jahr unter 17.500 Euro lag und im laufenden Jahr nicht höher als 50.000 Euro sein wird, sind von der Umsatzsteuerpflicht befreit.