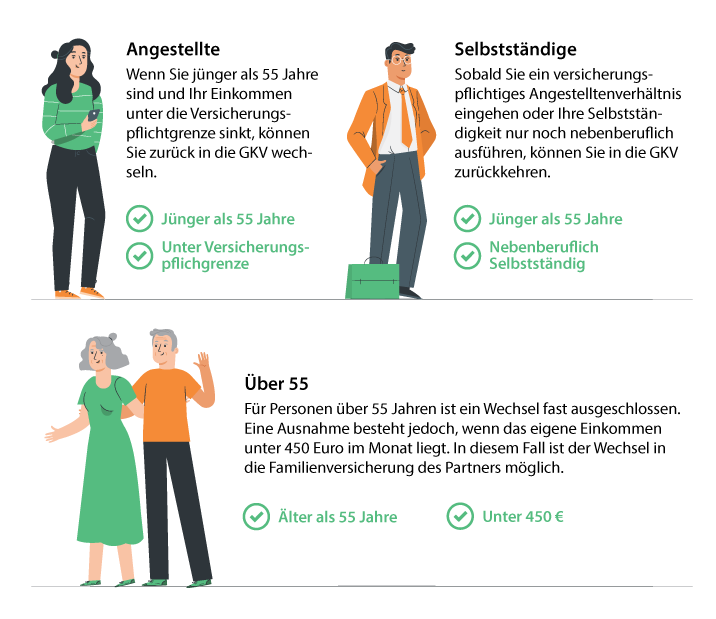

Um in die Gesetzliche Krankenversicherung (GKV) zu wechseln, müssen Sie versicherungspflichtig werden. Dafür gibt es zwei wichtige Bedingungen: Sie dürfen noch nicht 55 Jahre alt sein. Das Gehalt darf den Grenzwert, der für Sie gilt, nicht überschreiten.Ein beliebiger Wechsel aus einer privaten Krankenversicherung in die GKV ist nach den gesetzlichen Regelungen ausgeschlossen.Eine Rückkehr von der privaten Krankenversicherung zur gesetzlichen Krankenversicherung ist nur möglich, wenn Sie wieder versicherungspflichtig werden. Zum Beispiel als Student oder wenn Sie als Arbeitnehmer regelmäßig mehr als 538 Euro, aber maximal 5.775,00 Euro (2024) pro Monat verdienen.

Wie lange kann man von der privaten in die gesetzliche Krankenkasse wechseln : Was müssen Angestellte bei der Rückkehr in die GKV beachten Angestellte können in die GKV zurückkehren, wenn ihr Bruttoeinkommen mindestens ein Jahr lang unter die Versicherungspflichtgrenze sinkt. Diese liegt 2024 bei einem Bruttojahresverdienst von 69.300 Euro.

Kann man mit 60 von der privaten in die gesetzliche Krankenkasse wechseln

Versicherte können nur zurück in die gesetzliche Krankenkasse mit über 55 Jahren, wenn sie nachweisen können, dass sie in den letzten fünf Jahren für mindestens einen Tag gesetzlich versichert waren.

Wie kommt man über 55 in die gesetzliche Krankenversicherung : Für Arbeitnehmer, die bereits 55 Jahre und älter sind, gibt es lediglich die Möglichkeit einer vorübergehenden Familienversicherung mit anschließender freiwilliger Versicherung in der GKV.

Versicherte können nur zurück in die gesetzliche Krankenkasse mit über 55 Jahren, wenn sie nachweisen können, dass sie in den letzten fünf Jahren für mindestens einen Tag gesetzlich versichert waren.

Wer seine Beiträge für die private Krankenversicherung (PKV) nicht zahlen kann, verliert seine Versicherung nicht. Dann werden Sie in den Notlagentarif umgestellt. Das sind Ihre Rechte und Gestaltungsmöglichkeiten in einem solchen Fall.

Wie komme ich mit 60 wieder in die gesetzliche Krankenversicherung

Eine Rückkehr aus der privaten in die gesetzliche Krankenversicherung (GKV) ist nur in bestimmten Fällen möglich. Angestellte müssen ihr Bruttoeinkommen dafür unter die Jahresarbeitsentgeltgrenze von 69.300 Euro senken. Selbstständige müssen im Hauptjob in ein Angestelltenverhältnis wechseln.Wer seine Beiträge für die private Krankenversicherung (PKV) nicht zahlen kann, verliert seine Versicherung nicht. Dann werden Sie in den Notlagentarif umgestellt. Das sind Ihre Rechte und Gestaltungsmöglichkeiten in einem solchen Fall.Die Rechnung ist einfach: Jeder, der im Jahr 2022 mehr als 64.350 Euro verdient, kann freiwillig in die PKV wechseln. Wer darunter liegt, muss in die Gesetzliche. Wichtig, das mit dem Gehalt und einem Wechsel funktioniert nur, bis man 55 Jahre alt ist.

Nach dem vollendeten 55. Lebensjahr ist ein Wechsel von der PKV in die GKV quasi nicht mehr möglich ist. Diese rigorose Regelung liegt in den unterschiedlichen Systemen der privaten und gesetzlichen Krankenversicherung begründet. Die GKV funktioniert nach dem Solidarprinzip.

Wie kommt man als Rentner aus der privaten Krankenversicherung : Grundsätzlich ist ein Wechsel von der PKV in die GKV für Versicherte über 55 Jahre sehr schwierig. Aber es gibt Ausnahmen. Eine Rückkehr ist dann möglich, wenn der Versicherte in den vergangenen 5 Jahren mindestens für einen Tag gesetzlich versichert war.

Was passiert wenn ich im Alter meine private Krankenversicherung nicht mehr bezahlen kann : Wer seine Beiträge für die private Krankenversicherung (PKV) nicht zahlen kann, verliert seine Versicherung nicht. Dann werden Sie in den Notlagentarif umgestellt. Das sind Ihre Rechte und Gestaltungsmöglichkeiten in einem solchen Fall.

Was passiert wenn ich als Rentner meine private Krankenversicherung nicht mehr zahlen kann

Wer seine Beiträge für die private Krankenversicherung (PKV) nicht zahlen kann, verliert seine Versicherung nicht. Dann werden Sie in den Notlagentarif umgestellt. Das sind Ihre Rechte und Gestaltungsmöglichkeiten in einem solchen Fall.

Im Ruhestand sind Sie genauso kranken- und pflegeversichert wie in Ihrem bisherigen Erwerbsleben. Bis auf das Krankengeld erhalten Sie weiterhin alle gewohnten Leistungen. Doch auch als Rentner müssen Sie hierfür in der Regel Beiträge zur Kranken- und Pflegeversicherung zahlen.