Kleinunternehmern ist es gestattet, ihre Rechnungen ohne Mehrwertsteuer auszustellen, sie können sich aber auch für die klassische Variante entscheiden. Beide Varianten haben ihre Vor- und Nachteile. Zudem sind bestimmte Leistungen von der Mehrwertsteuer ausgeschlossen.Vor allem Kleinunternehmer stellen Rechnungen ohne Umsatzsteuer aus. Hierfür müssen Sie die Voraussetzungen der Kleinunternehmerregelung erfüllen: Im aktuellen Jahr darf Ihr Umsatz höchstens 22.000 Euro betragen, im nächsten Jahr darf er die Marke von 50.000 Euro nicht überschreiten.Die Gesetzesgrundlage für die Umsatzsteuerbefreiung schafft § 19 Abs. 1 UStG. Dort wurde festgelegt, dass Unternehmer:innen, deren Umsatz im vergangenen Jahr unter 22.000 € lag und im laufenden Jahr voraussichtlich unter 50.000 € liegen wird, von der Umsatzsteuerpflicht befreit sind.

Wann mit Wann ohne MWST : Die ausschlaggebende Gesetzesgrundlage ist § 19 Abs. 1 UStG. Dort wurde festgelegt: Kleinunternehmer, deren Umsatz im vergangenen Jahr unter 17.500 Euro lag und im laufenden Jahr nicht höher als 50.000 Euro sein wird, sind von der Umsatzsteuerpflicht befreit.

Was passiert wenn ich keine MWST zahlen

Steuerhinterziehungen von unter 100.000 Euro werden normalerweise mit Geldstrafen geahndet. Ab 100.000 Euro droht dagegen eine Freiheitsstrafe, die ab 1.000.000 Euro in der Regel ohne Bewährung angeordnet wird.

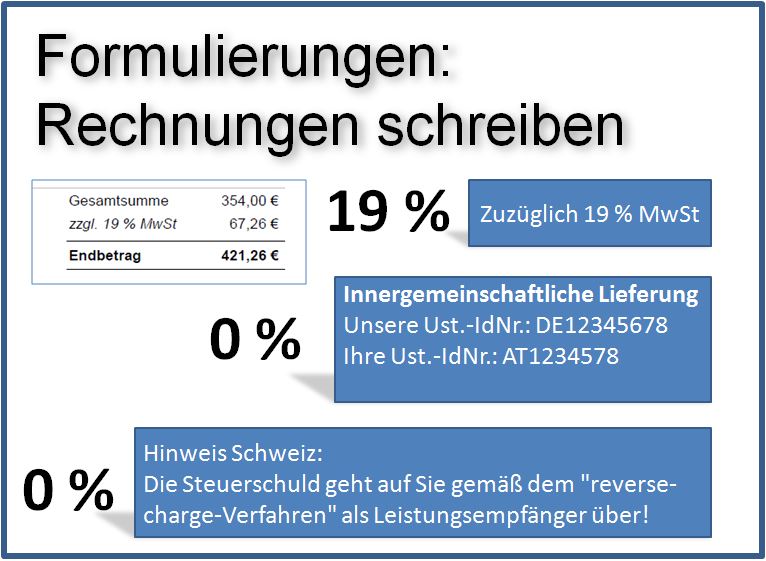

Welche Dienstleistungen ohne Mehrwertsteuer : Grundsätzlich sind einzelne Leistungen von der Umsatzsteuer befreit. Nach § 4 UStG entfällt grundsätzlich für bestimmte Leistungen die Umsatzsteuer. Hierzu gehören beispielsweise innergemeinschaftliche Lieferungen, Umsätze aus Postleistungen, Humanmedizin oder auch Vermietung.

Üblich ist die begriffliche Unterscheidung nach Rechnungsempfängern: Bei Geschäften zwischen Unternehmen (Business-to-Business = B2B) sind Netto-Rechnungen üblich. Sämtliche Rechnungspositionen enthalten Nettowerte (ohne Umsatzsteuer). Die Rechnungsbeträge der einzelnen Positionen ergeben den Netto-Gesamtbetrag.

Ein Vorsteuerüberhang tritt auf, wenn ein Unternehmen mehr Vorsteuer (Umsatzsteuer auf Geschäftsausgaben) gezahlt hat als Umsatzsteuer (durch den Verkauf von Waren oder Dienstleistungen) geschuldet wird. In solchen Fällen kann das Unternehmen den Differenzbetrag der Umsatzsteuer zurückholen.

Wer ist von der Mehrwertsteuer befreit

Befreiung Mehrwertsteuerpflicht

Wer einen jährlichen Umsatz von weniger als CHF 100'000 im In- und Ausland erwirtschaftet, ist grundsätzlich von der Mehrwertsteuerpflicht befreit. Vorausgesetzt der Umsatz stammt nicht aus Leistungen, die sowieso von der Steuerpflicht ausgenommen sind.Keine Umsatzsteuer dank Kleinunternehmerregelung

Wenn dein Umsatz (nicht dein Gewinn!) im Vorjahr unter 22.000 EUR lag und du im laufenden Kalenderjahr nicht mehr als 50.000 EUR Umsatz machen wirst, kannst du von der Kleinunternehmerregelung Gebrauch machen und bist dann von der Umsatzsteuerpflicht befreit.Üblich ist die begriffliche Unterscheidung nach Rechnungsempfängern: Bei Geschäften zwischen Unternehmen (Business-to-Business = B2B) sind Netto-Rechnungen üblich. Sämtliche Rechnungspositionen enthalten Nettowerte (ohne Umsatzsteuer). Die Rechnungsbeträge der einzelnen Positionen ergeben den Netto-Gesamtbetrag.

Keine Umsatzsteuer dank Kleinunternehmerregelung

Wenn dein Umsatz (nicht dein Gewinn!) im Vorjahr unter 22.000 EUR lag und du im laufenden Kalenderjahr nicht mehr als 50.000 EUR Umsatz machen wirst, kannst du von der Kleinunternehmerregelung Gebrauch machen und bist dann von der Umsatzsteuerpflicht befreit.

Wie nennt man einen Preis ohne Mehrwertsteuer : Der Nettopreis ist der Preis eines Produkts oder einer Dienstleistung, ohne die gesetzliche Mehrwertsteuer (MwSt.)

Können sich Unternehmen die Mehrwertsteuer zurückholen : Unternehmen müssen die Mehrwertsteuer für ihre Produkte und Dienstleistungen daher ausweisen und beim Endverbraucher erheben. Da allerdings nur Endverbraucher umsatzsteuerpflichtig sind, können sich Unternehmen beispielsweise beim Materialeinkauf die Umsatzsteuer zurückholen.

Kann eine Firma die Mehrwertsteuer absetzen

Grundsätzlich gilt: Alle Unternehmen, die umsatzsteuerpflichtig sind, sind auch vorsteuerberechtig – wer Umsatzsteuer an das Finanzamt entrichtet, kann auch gezahlte Vorsteuer geltend machen. Je nach dem, um welche Art der Ware oder Dienstleistung es sich handelt, fallen für diese 19 % oder 7 % Umsatzsteuer an.

Keine Umsatzsteuer dank Kleinunternehmerregelung

Wenn dein Umsatz (nicht dein Gewinn!) im Vorjahr unter 22.000 EUR lag und du im laufenden Kalenderjahr nicht mehr als 50.000 EUR Umsatz machen wirst, kannst du von der Kleinunternehmerregelung Gebrauch machen und bist dann von der Umsatzsteuerpflicht befreit.Nach § 4 UStG entfällt grundsätzlich für bestimmte Leistungen die Umsatzsteuer. Hierzu gehören beispielsweise innergemeinschaftliche Lieferungen, Umsätze aus Postleistungen, Humanmedizin oder auch Vermietung.

Wer darf ohne Mwst in Deutschland kaufen : Seit dem 1. Januar 2020 können nur Einkäufe ab einem Rechnungsbetrag von 50,01 Euro (je Kassen- oder Rechnungsbeleg) zu einer Umsatzsteuerbefreiung bei Ausfuhren im nichtkommerziellen Reiseverkehr für den liefernden Händler führen.