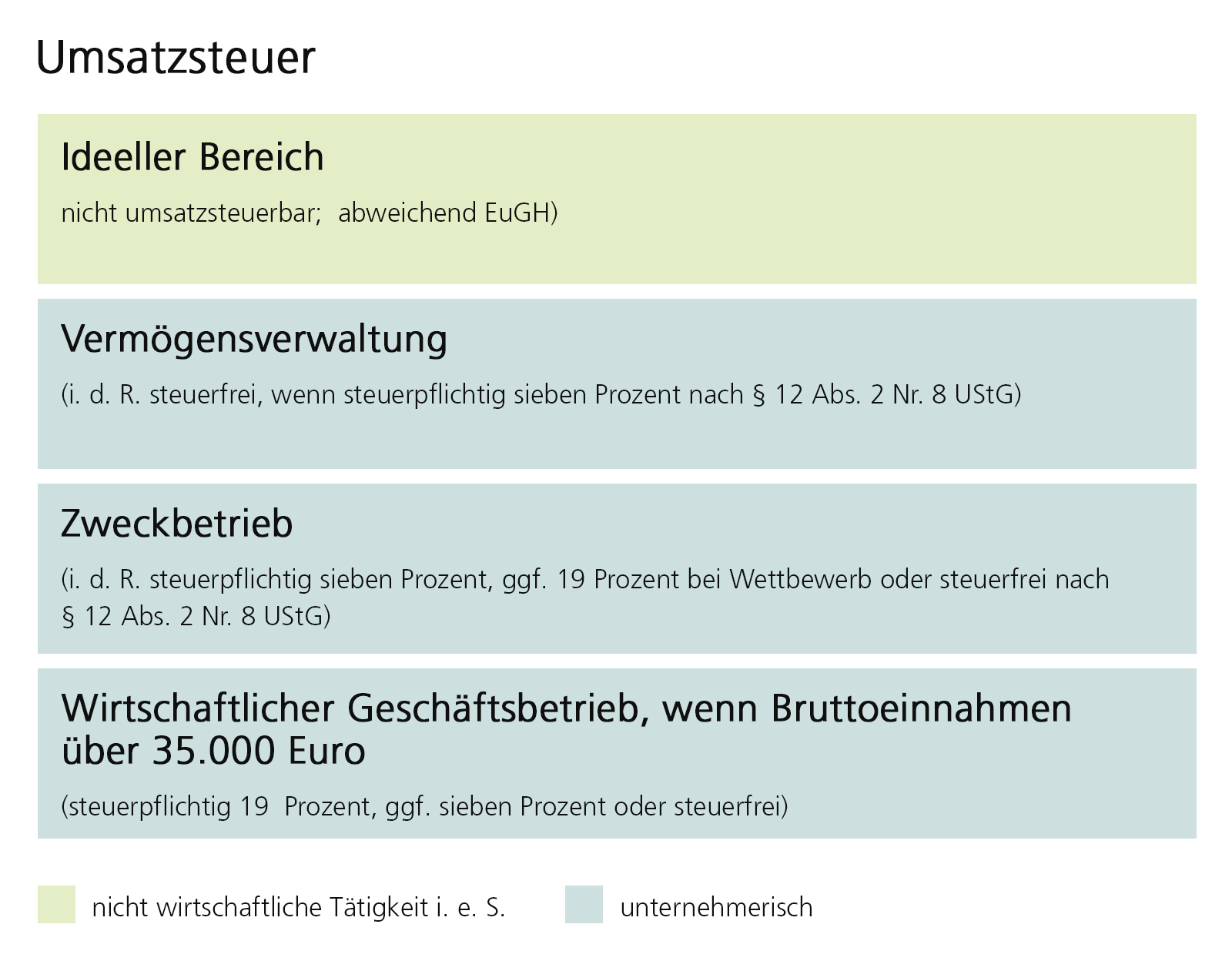

Ein Zweckbetrieb ist ein wirtschaftlicher Geschäftsbetrieb, der dem Vereinszweck dient, wenn zum Beispiel Eintrittsgelder für sportliche oder kulturelle Veranstaltungen eingenommen werden. Für steuerliche Zwecke ist es bedeutsam, welchem Bereich Einnahmen zuzuordnen sind.Nach § 65 Nr. 1 AO ist ein Zweckbetrieb gegeben, wenn der wirtschaftliche Geschäftsbetrieb in seiner Gesamtrichtung dazu dient, die steuerbegünstigten satzungsmäßigen Zwecke der Körperschaft zu verwirklichen.Zweckbetrieb. Der Zweckbetrieb ist eine Sonderform des wirtschaftlichen Geschäftsbetriebes, der steuerlich wie der ideelle Bereich behandelt wird. Um in den Genuss der damit verbundenen Steuervorteile zu kommen, muss der Zweckbetrieb dazu dienen, die steuerbegünstigten satzungsgemäßen Zwecke zu verwirklichen.

Ist ein Zweckbetrieb ein wirtschaftlicher Geschäftsbetrieb : Der Zweckbetrieb ist sozusagen der steuerbegünstigte, wirtschaftliche Geschäftsbetrieb. Der wirtschaftliche Geschäftsbetrieb beinhaltet jede selbständige nachhaltige Tätigkeit, durch die Einnahmen oder andere wirtschaftliche Vorteile erzielt werden und die über den Rahmen einer Vermögensverwaltung hinausgeht.

Was sind Ausgaben Zweckbetrieb

Typische Ausgaben, die im Zusammenhang mit sportlichen Veranstaltungen im Zweckbetrieb anfallen: Kosten der Sportstätten und der Sportgeräte. Kosten des Kursbetriebs, zum Beispiel für Übungsleiterinnen und Übungsleiter. Kosten der Sportlerinnen und Sportler, die Einnahmen in diesem Bereich erzielen.

Wie viel Geld darf ein gemeinnütziger Verein auf dem Konto haben : Einnahmen aus dem wirtschaftlichen Geschäftsbetrieb sind im Rahmen einer Freibetragsgrenze von 45.000 Euro im Jahr körperschafts- und gewerbesteuerfrei. Wird die Freibetragsgrenze vom Verein überschritten, sind entsprechenden Einnahmen zu versteuern (weitere Details zur Besteuerung des Vereins).

Ob Sponsoring, Getränkeverkauf oder Vermietung der Räumlichkeiten: Wenn ihr mit eurem Verein zusätzliche Einnahmen generiert, startet ihr einen wirtschaftlichen Geschäftsbetrieb.

Aus Vereinfachungsgründen gehen die Finanzämter immer von einem steuerbegünstigten Zweckbetrieb aus, wenn die Einnahmen aus den sportlichen Veranstaltungen 45.000,– € (incl. Umsatzsteuer) im Jahr nicht übersteigen.

Wie viel Rücklagen darf ein gemeinnütziger Verein haben

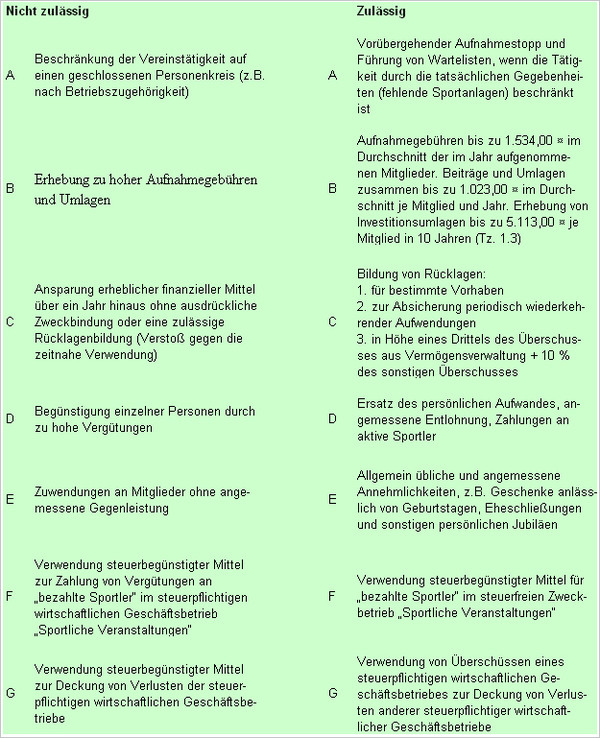

Die Höhe der freien Rücklage darf jedoch höchstens ein Drittel des Überschusses aus der Vermögensverwaltung und darüber hinaus höchstens 10 Prozent der zeitnah zu verwendenden Mittel betragen.Wenn euer Verein, eure Stiftung oder eure gGmbH durch eine selbstständige nachhaltige Tätigkeit wirtschaftlich tätig ist und Einnahmen oder andere wirtschaftliche Vorteile erzielt, habt ihr einen wirtschaftlichen Geschäftsbetrieb.Der nicht-wirtschaftliche Verein wird als Idealverein bezeichnet. Der Unterschied zwischen einem wirtschaftlichen Verein und einem Idealverein besteht darin, dass beim wirtschaftlichen Verein ein wirtschaftlicher Geschäftsbetrieb vorhanden ist.

Übersteigen die Einnahmen aus dem wirtschaftlichen Geschäftsbetrieb (inklusive Umsatzsteuer), die Freibetragsgrenze von 45.000 Euro im Jahr und dienen diese Einnahmen nicht dem satzungsgemäßen Vereinszweck, so ist der Verein ertragssteuerpflichtig.

Wie hoch dürfen die Einnahmen eines gemeinnützigen Vereins sein : Selbst wenn die Umsatzfreigrenze von 45.000 Euro (oder 35.000 Euro bis Ende 2020) überschritten sein sollte, muss die gemeinnützige Organisation nicht in jedem Fall Steuern zahlen. Und zwar dann nicht, wenn der Gewinn aus wirtschaftlichen Geschäftsbetrieben nicht mehr als 5.000 Euro beträgt.

Wann ist ein Verein wirtschaftlich tätig : Grundsätzlich kann ein eingetragener Verein einen wirtschaftlichen Nebenbetrieb führen, wenn dieser seinen ideellen Hauptzweck fördert. Beispielhaft sind Trägervereine für Kindertagesstätten anzuführen. Der Verein an sich verfolgt ideelle Zwecke zu dessen Verwirklichung er einen Kita-Betrieb führt.

Was ist ein wirtschaftlicher Zweck

Ein wirtschaftlicher Zweck liegt dann vor, wenn den Mitgliedern durch die Vereinstätigkeit ein wirtschaftlicher, geldwerter Vorteil verschafft werden soll, z.B. durch das Zahlen von Löhnen oder die Ausschüttung eines Gewinns.

Einnahmen aus dem wirtschaftlichen Geschäftsbetrieb sind im Rahmen einer Freibetragsgrenze von 45.000 Euro im Jahr körperschafts- und gewerbesteuerfrei. Wird die Freibetragsgrenze vom Verein überschritten, sind entsprechenden Einnahmen zu versteuern (weitere Details zur Besteuerung des Vereins).Eine reine, unbegrenzte Ansammlung von Vermögen ist nicht gestattet und kann zum Entzug der Gemeinnützigkeit sowie zu Schadensersatzforderungen des Vereins gegenüber dem persönlich haftenden Vorstand (Haftung- und Haftungsbegrenzung) führen.

Wie viel Überschuss darf ein Verein haben : Es genügt, dass am Ende des Geschäftsjahres ein ausreichender finanzieller Überschuss (Gewinn) gegeben ist. Bei dieser freien Rücklage darf der Verein oder Verband höchstens 10 Prozent seiner Gewinne aus den steuerpflichtigen wirtschaftlichen Geschäftsbetrieben (z.