Überblick der Formularinhalte der Anlage G

Bei Beteiligungen an Personengesellschaften (wie beispielsweise einer GbR) ist der anteilige Gewinn anzugeben. Um eine ermäßigte Besteuerung für „thesaurierte“ Gewinne zu beantragen, nutzen Sie die Anlage 34a.Die GbR ist dazu verpflichtet, die Gewerbesteuererklärung einmal im Jahr abzugeben. Stichtag ist der 31. Juli. Die Fälligkeit der Gewerbesteuer erfolgt in Form von vierteljährlichen Vorauszahlungen. Freiberufler:innen sind von der Zahlung der Gewerbesteuer befreit.Die Einnahmen und Ausgaben der GbR müssen dem Finanzamt aber dennoch mitgeteilt werden. Am einfachsten geht das mit der sogenannten Einnahmenüberschussrechnung – kurz: EÜR, und zwar auf elektronischem Weg über ELSTER.

Was für Steuern muss eine GbR zahlen : Die GbR ist gewerbesteuerpflichtig, soweit sie ein Gewerbe ausübt (vgl. § 2 Abs. 1 Gewerbesteuergesetz – GewStG). Ist die GbR dagegen nicht auf den Betrieb eines gewerblichen Unternehmens gerichtet, sondern z.B. auf eine bloße Vermögensverwaltung, löst diese Tätigkeit keine Gewerbesteuer aus.

Wer muss die Anlage G ausfüllen

Wann Sie die Anlage G ausfüllen müssen

Wichtig: Gewerbetreibende müssen Anlage G ausfüllen Die Anlage G müssen Sie in folgenden Fällen ausfüllen: – Sie waren im Veranlagungsjahr Inhaber eines Gewerbebetriebs. – Sie haben bzw. hatten die Absicht, einen Gewerbebetrieb zu eröffnen.

Was ist der Unterschied zwischen Anlage G und Anlage s : Anlage G, Anlage S und Anlage EÜR

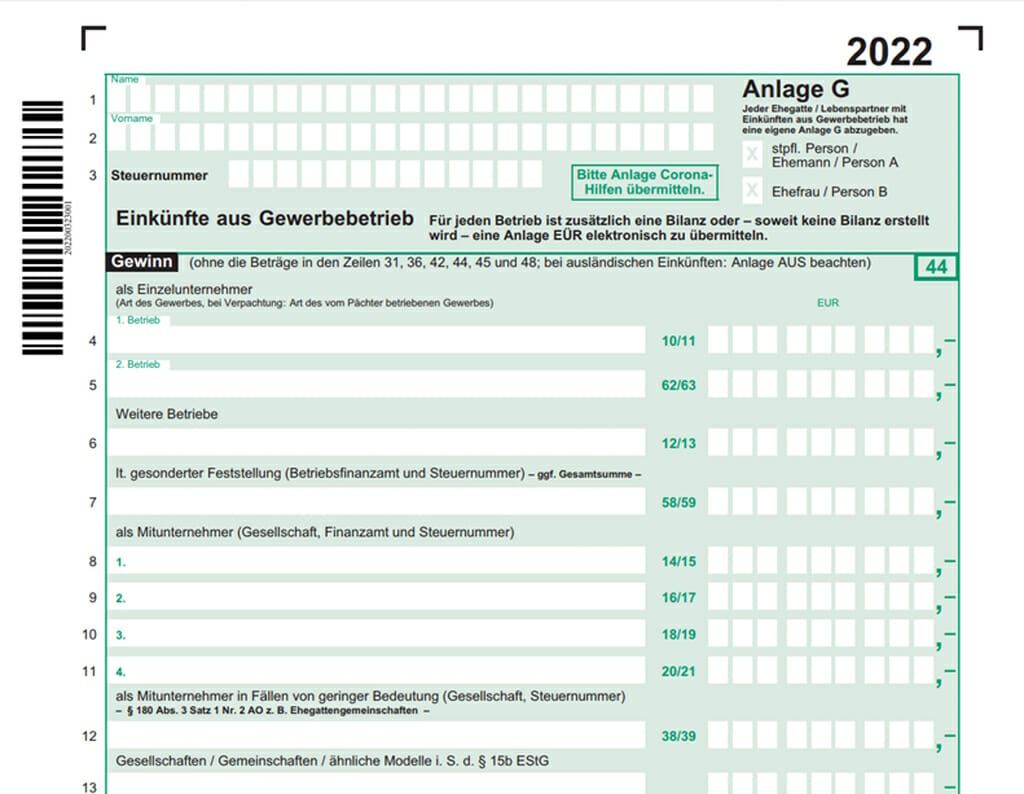

Die Anlage G ist für Gewerbetreibende. Die Anlage S in der Steuererklärung bezieht sich auf Einkünfte aus selbstständiger Arbeit, ist also für Freiberufler oder sonstige selbstständige Berufe gedacht. In beiden Varianten tragen Sie den Gewinn oder Verlust ein.

Die Buchführung in der GbR

Eine doppelte Buchführung, die Erstellung einer Bilanz oder eines Jahresabschlusses wie bei einer GmbH sind nicht erforderlich. Erst wenn Ihr Gewinn über 60.000 Euro oder Ihr Umsatz über 600.000 Euro pro Jahr steigen, müssen Sie für die GbR eine handelsrechtliche Bilanz erstellen.

Umsatzbegrenzung auf 250.000 Euro pro Jahr

Ab einem Jahresumsatz von über 250.000 Euro oder einem Gewinn von mehr als 25.000 Euro gilt die GbR als Handelsgewerbe und muss ins Handelsregister eingetragen werden. Sie wird damit automatisch zu einer offenen Handelsgesellschaft (oHG).

Wer füllt Anlage G aus

Beziehen beide Ehegatten / Lebenspartner Einkünfte aus Gewerbebetrieb, füllt jeder Ehegatte / Lebenspartner die Zeilen 21 bis 28 in seiner eigenen Anlage G aus.Die GbR kann in steuerlicher Hinsicht insbesondere durch die Kleinunternehmerregelung Vorteile erzielen. Hiernach gilt: Wer im ersten Geschäftsjahr voraussichtlich einen Jahresumsatz von weniger als 17.500 € brutto erwirtschaftet, muss keine Umsatzsteuer abführen.Für dich als Gesellschafter ist die Einkommensteuererklärung die vorgegebene Art, die Einkünfte aus der GbR zu versteuern. Diese Erklärung wird einmal jährlich bei deinem zuständigen Finanzamt eingereicht. Zu deiner persönlichen Steuererklärung fügst du dann das Formular für die Anlage-G hinzu.

Die Anlage S für Kleinunternehmer- und Freiberufler

Selbstständige müssen in der Steuererklärung die Anlage S oder G ausfüllen. Dabei gilt: Während Freiberufler:innen Anlage S für ihre Einnahmen aus der Selbstständigkeit nutzen, verwenden Gewerbetreibende Anlage G.

Welchen Jahresabschluss muss eine GbR machen : Die Buchführung in der GbR

Eine doppelte Buchführung, die Erstellung einer Bilanz oder eines Jahresabschlusses wie bei einer GmbH sind nicht erforderlich. Erst wenn Ihr Gewinn über 60.000 Euro oder Ihr Umsatz über 600.000 Euro pro Jahr steigen, müssen Sie für die GbR eine handelsrechtliche Bilanz erstellen.

Was ist der Unterschied zwischen Anlage S und Anlage G : Anlage G, Anlage S und Anlage EÜR

Die Anlage G ist für Gewerbetreibende. Die Anlage S in der Steuererklärung bezieht sich auf Einkünfte aus selbstständiger Arbeit, ist also für Freiberufler oder sonstige selbstständige Berufe gedacht. In beiden Varianten tragen Sie den Gewinn oder Verlust ein.

Wem gehört das Vermögen einer GbR

Die rechtsfähige GbR ist nach § 713 nF BGB Trägerin des Gesellschaftsvermögens. Zum Gesellschaftsvermögen gehören die geleisteten Beiträge der Gesellschafter, das, was die Gesellschaft im Rechtsverkehr mit Dritten erlangt hat, und die gegen die Gesellschaft begründeten Verbindlichkeiten.

Mit einer GbR können Sie von der Kleinunternehmerregelung profitieren, wenn Ihre Brutto-Umsätze im Vorjahr unter 22.000 Euro geblieben sind und im aktuellen Jahr 50.000 Euro nicht übersteigen. Durch die Kleinunternehmerregelung müssen Sie auf den Rechnungen keine Umsatzsteuer ausweisen.Die Anlage S ist in der Steuererklärung von dir auszufüllen, wenn einer der folgenden Umstände zutrifft: Eine freiberufliche Tätigkeit im Veranlagungsjahr. Eine Beteiligung an einer freiberuflichen Personengesellschaft im Veranlagungsjahr. Aufgabe oder Veräußerung des freiberuflichen Betriebs.

Hat eine GbR einen Jahresabschluss : Die Buchführung in der GbR

Eine doppelte Buchführung, die Erstellung einer Bilanz oder eines Jahresabschlusses wie bei einer GmbH sind nicht erforderlich. Erst wenn Ihr Gewinn über 60.000 Euro oder Ihr Umsatz über 600.000 Euro pro Jahr steigen, müssen Sie für die GbR eine handelsrechtliche Bilanz erstellen.