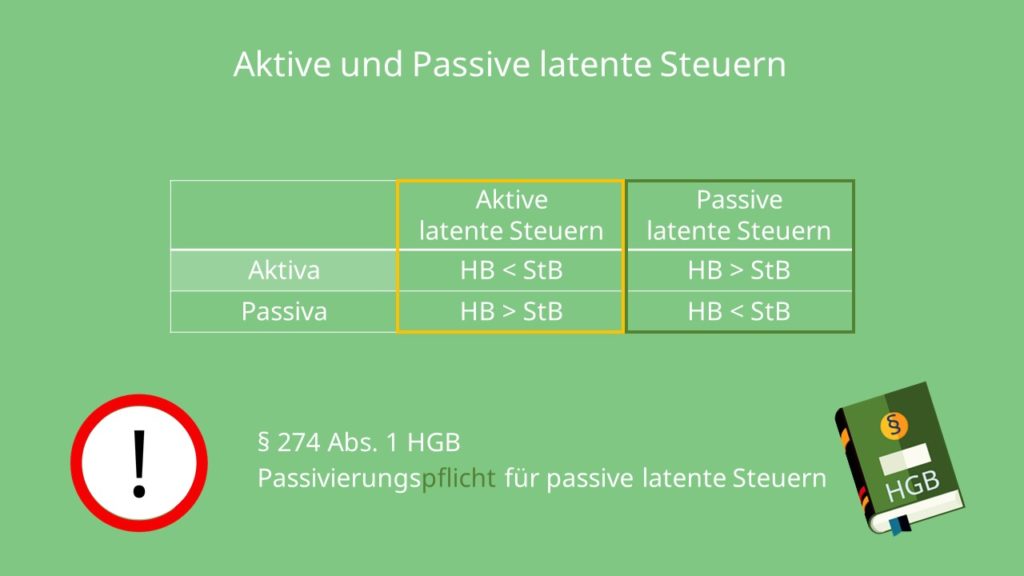

Passive latente Steuern entstehen, wenn die Aktiva der Handelsbilanz größer oder die Passiva kleiner sind als bei der Steuerbilanz. Sie müssen bilanziert werden. Passive latente Steuern müssen nach §266 Abs. 3 E auf der Passivseite der Bilanz eingetragen werden.Latente Steuern entstehen immer dann, wenn Vermögensgegenstände oder Schulden in der Steuerbilanz und Handelsbilanz mit unterschiedlichen Wertansätzen angesetzt werden. Es entsteht dann eine Differenz, die du in der Handelsbilanz als latente Steuern angibst.Der Aufwand oder der Ertrag aus der Veränderung bilanzierter latenter Steuern ist in der Gewinn- und Verlustrechnung gesondert unter dem Posten "Steuern vom Einkommen und Ertrag" auszuweisen.

Sind passive latente Steuern Schulden : Latente Steueransprüche und Steuerschulden dürfen nicht als kurzfristige Vermögenswerte oder Schulden ausgewiesen werden (IAS 1.56). In einer nach Fristigkeit gegliederten Bilanz zählen sie daher zu den langfristigen Vermögenswerten bzw. Schulden.

Wer muss latente Steuern bilden

Alle Unternehmen, die zur doppelten Buchführung verpflichtet sind und eine Handelsbilanz aufstellen, müssen latente Steuern bilden. Kleine Kapitalgesellschaften sind nach § 274a HGB von der Bilanzierung latenter Steuern befreit, sofern diese nicht die Tatbestandsvoraussetzungen einer Rückstellung erfüllen.

Wann aktive und wann passive latente Steuern : Aktive und Passive latente Steuern

Aktive sind es dann, wenn die Aktiv-Seite der Handelsbilanz mit den Vermögensgegenständen kleiner ist als die der Steuerbilanz oder wenn die Passiv-Seite der Handelsbilanz, mit den Schulden, größer ist als die der Steuerbilanz.

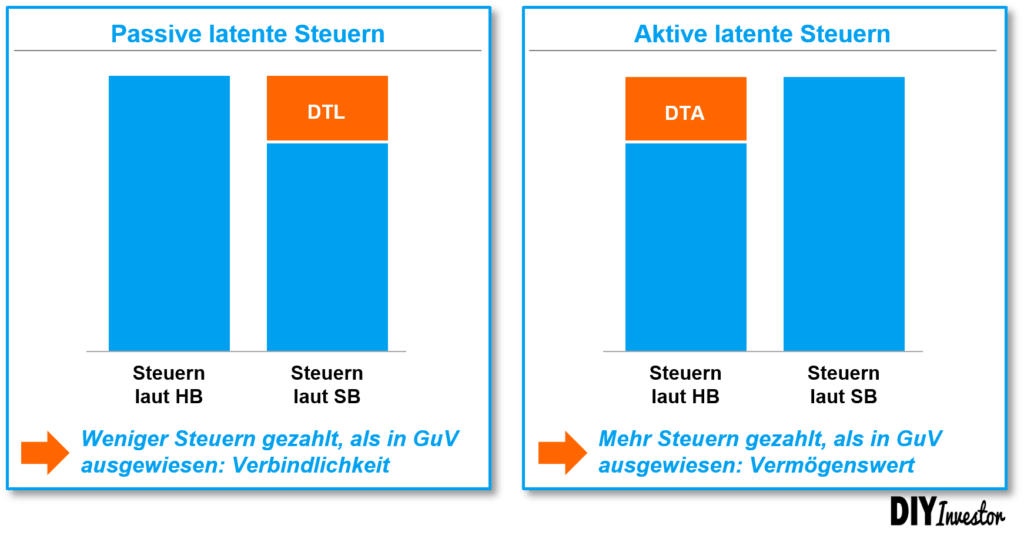

Passive latente Steuern entstehen, wenn das handelsrechtliche Nettovermögen höher ist als der maßgebliche Steuerwert, sodass zukünftig mit steuerlichen Mehrbelastungen zu rechnen ist.

Ergibt sich in Summe ein Überschuss der zu versteuernden zeitlichen Differenzen über die abzugsfähigen zeitlichen Differenzen, sind für die zukünftigen Steuerbelastungen passive latente Steuern auszuweisen, die auf das Konto "Passive latente Steuern" 0968 (SKR 03) bzw. 3060 (SKR 04) gebucht werden.

Sind latente Steuern Pflicht

Rechtslage bei latenten Steuern

Zur Angabe von passiven latenten Steuern sind jedoch hauptsächlich nur große bis mittlere Kapitalgesellschaften verpflichtet. Nach § 274 HGB sind kleine und Kleinstkapitalgesellschaften von dieser Ausweispflicht ausgenommen.Passive latente Steuern entstehen, wenn der Steueraufwand in der Handelsbilanz (fiktive Steuern) höher ist als der Steueraufwand in der Steuerbilanz (effektive Steuern). Steuern werden aus dem Gewinn aus der GuV abgeleitet.