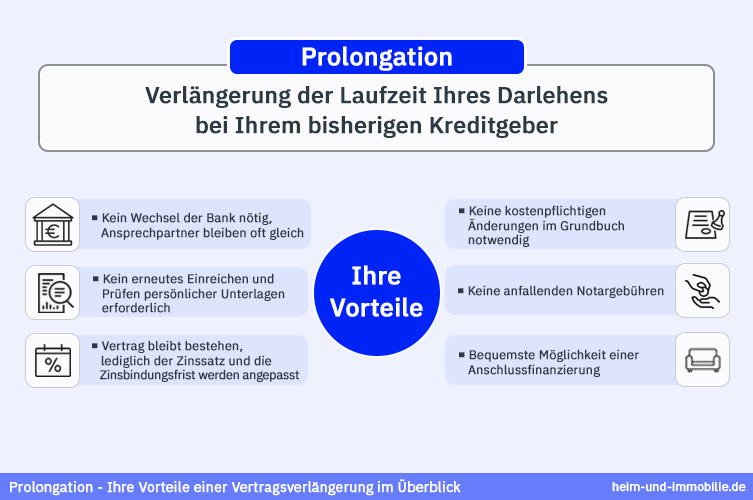

Bei einer Prolongation handelt es sich um die Verlängerung einer bestehenden Baufinanzierung und die häufigste Art der Anschlussfinanzierung. Nach dem Auslaufen einer Baufinanzierung und dem Ende der Sollzinsbindung bleibt bei einer Erstfinanzierung in den meisten Fällen eine Restschuld offen.Bei einer Prolongation enstehen Ihnen keine Kosten. Die Sicherheiten verbleiben beim alten Darlehensgeber. Eine Umschreibung oder Abtretung muss hier nicht erfolgen. Zusätzliche Gebühren, sowohl bei der Bank als auch bei einem Darlehensvermittler, sollten Sie nicht zahlen.Prolongation beim Termin- und Festgeld

Eine Termin- oder Festgeldanlage, ein Sparbrief oder andere Geldanlagen werden für eine bestimmte Laufzeit angelegt. Am Ende der Laufzeit entscheidet der Anleger über eine Prolongation seiner Geldanlage und verlängert so den Anlagezeitraum oder ruft den Anlagebetrag vom Konto ab.

Was passiert nach dem Ablauf von 10 Jahren Zinsbindung : Was passiert nach 10 Jahren Zinsbindung Nach 10 Jahren können Sie Ihren Kreditvertrag gemäß § 489 BGB mit einer Frist von 6 Monaten kündigen, auch wenn Ihre Zinsbindung noch länger läuft. Die Kündigung Ihres Darlehen kann komplett oder teilweise erfolgen.

Was bedeutet keine Prolongation bei Festgeld

Soll das Festgeld nicht verlängert werden, muss der Anleger aktiv kündigen. Im Falle der Prolongation, die erst. Sofern dieser seine Zustimmung gibt, legt sie das Geld in der Regel samt Zinserträgen wieder an. Möchte ein Anleger sein Kapital nicht wieder anlegen, zahlt die Bank das Geld auf das Referenzkonto aus.

Was passiert wenn man keine Anschlussfinanzierung hat : Was passiert, wenn man keine Anschlussfinanzierung hat Ein Kreditvertrag läuft auch nach Ablauf der Zinsbindungsfrist weiter und endet nicht automatisch. Wird keine Anschlussfinanzierung vereinbart, läuft die Finanzierung meist mit variablen Zinsen weiter, die sich nach den aktuellen Marktzinsen richten.

Aktuelle Zinsen Anschlussfinanzierung im März 2024

| Neue Zinsbindung | Zinssatz Anschlussfinanzierung |

|---|---|

| 5 Jahre | ca. 3,6 % |

| 10 Jahre | ca. 3,5 % |

| 15 Jahre | ca. 3,6 % |

| 20 Jahre | ca. 3,8 % |

Sie erhalten Ihr angelegtes Geld und die darauf gezahlten Zinsen nach Ende der Laufzeit per Gutschrift auf das Referenzkonto, das Sie mit dem jeweiligen Kreditinstitut vereinbart haben. Das Referenzkonto ist in der Regel Ihr normales Girokonto.

Was passiert mit Restschuld nach Ablauf der Zinsbindung

Wie kann ich eine Restschuld nach der Zinsbindung ablösen Sofern Sie über ausreichend Eigenkapital verfügen, können Sie die Restschuld durch eine Einmalzahlung komplett tilgen. Andernfalls können Sie auch eine Anschlussfinanzierung abschließen und über weitere monatliche Raten die Restschuld ablösen.Bei einer ursprünglichen Laufzeit bis zu 12 Monaten wird Ihr Festgeld automatisch für dieselbe Laufzeit verlängert. Bei einer ursprünglichen Laufzeit über 12 Monate erfolgt die Verlängerung für weitere 12 Monate.Eine vorzeitige Kündigung ist beim Festgeld nur aus "wichtigem Grund" möglich. Dazu zählt beispielsweise der Tod des Kontoinhabers. Manche Banken sehen eine automatische Verlängerung des Festgeldes um den gleichen Zeitraum vor, wenn der Kunde nicht bis zur Fälligkeit kündigt.

Wenn die Zinsfestschreibung der bestehenden Immobilienfinanzierung ausläuft und die allgemeinen Marktzinsen so wie in letzter Zeit gestiegen sind, ist mit steigenden monatlichen Kreditraten zu rechnen.

Ist eine Anschlussfinanzierung teurer : Weitere Zinsentwicklung bei der Anschlussfinanzierung: Der große Anstieg der Bauzinsen liegt bereits hinter uns: In der ersten Jahrehälfte 2022 stiegen die Bauzinsen von etwa 1 Prozent auf etwa 4 Prozent pro Jahr. Seit Oktober 2023 sind die Bauzinsen insgesamt um etwa 0,5 bis 0,8 Prozentpunkte gesunken.

Wann sollte man sich um die Anschlussfinanzierung kümmern : Wer nur noch weniger als ein Jahr Zeit bis zum Ende der Zinsbindung hat, sollte sich schnellstmöglich um die Anschlussfinanzierung kümmern. Zu beobachten sei, dass Banken bei Auslaufen des Kredits recht kurzfristig auf Kunden zukommen und Angebote machen, sagt Bernd Seitz. Man spricht hier vom sogenannten Prolongieren.

Was passiert wenn man Festgeld nicht kündigt

Wird das Konto nicht rechtzeitig gekündigt, verlängert sich die Geldanlage in der Regel um den zu Beginn vereinbarten Anlagezeitraum.

Wenn sich Ihre erste Sollzinsbindung dem Ende zuneigt, läuft gleichzeitig auch ihre Baufinanzierung aus, und die übrig bleibende Restschuld muss weiterfinanziert werden. Mit einer Prolongation funktioniert das folgendermaßen: Sie verlängern Ihre aktuelle Baufinanzierung bei derselben Bank um weitere Jahre.Steht das Ende der Zinsbindungsfrist bevor, haben Sie drei verschiedene Möglichkeiten, um die Weiterfinanzierung Ihrer Immobilie anzugehen:

- Prolongation.

- Umschuldung.

- Forward-Darlehen.

Was passiert mit Festgeld nach Laufzeit : Sie erhalten Ihr angelegtes Geld und die darauf gezahlten Zinsen nach Ende der Laufzeit per Gutschrift auf das Referenzkonto, das Sie mit dem jeweiligen Kreditinstitut vereinbart haben. Das Referenzkonto ist in der Regel Ihr normales Girokonto.