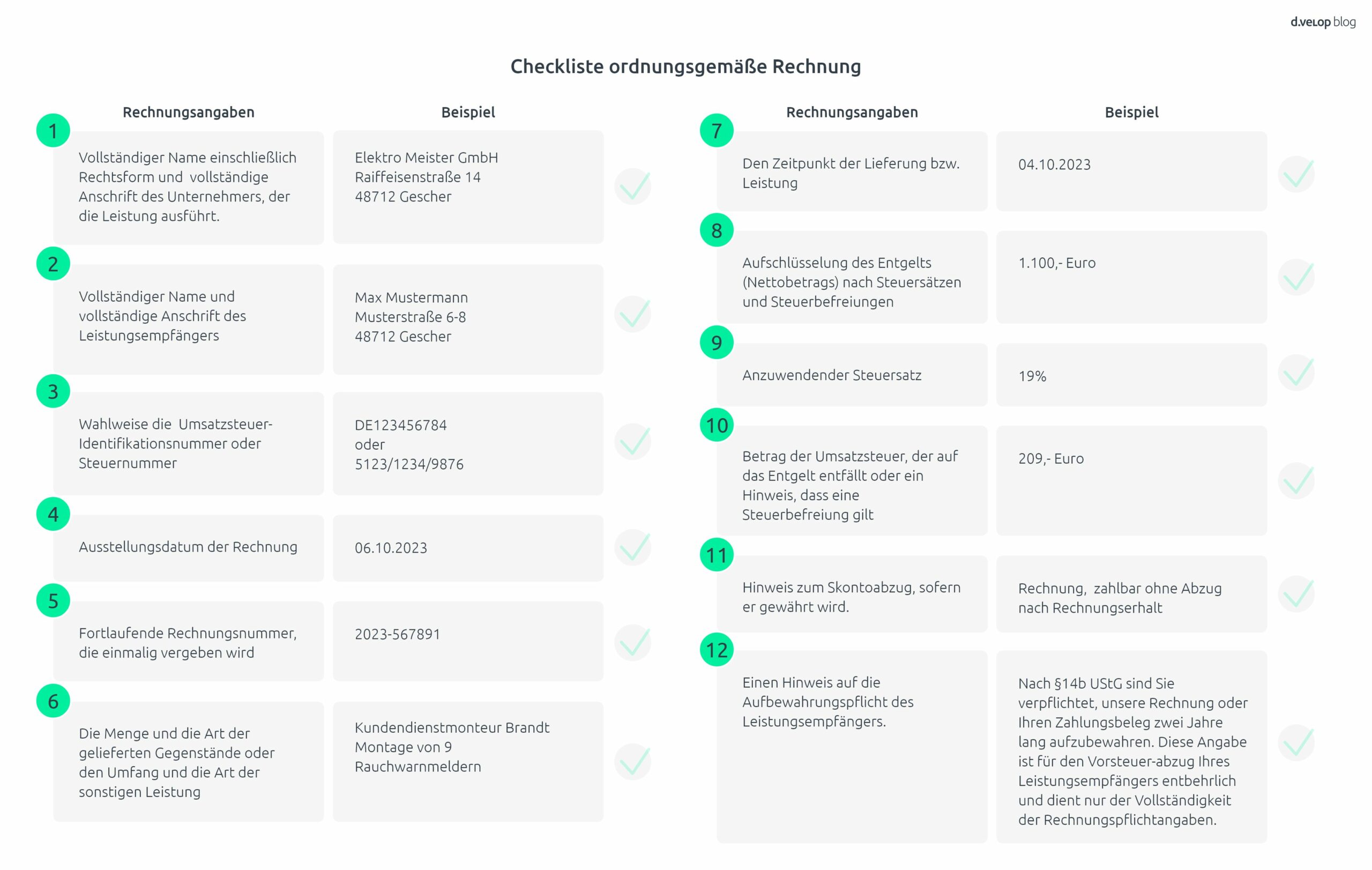

5 UStG folgende Angaben zu enthalten:

- Vollständiger Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers.

- Steuernummer oder Umsatzsteueridentifikationsnummer.

- Ausstellungsdatum der Rechnung.

- Fortlaufende Rechnungsnummer.

vollständiger Name und vollständige Anschrift des leistenden Unternehmens. Ausstellungsdatum der Rechnung. genaue Beschreibung (handelsübliche Bezeichnung) mit Anzahl und Art gelieferter Waren oder Art und Umfang sonstiger Leistungen. Entgelt und Steuerbetrag für die Lieferung oder sonstige Leistung in einer Summe.(1) Rechnung ist jedes Dokument, mit dem über eine Lieferung oder sonstige Leistung abgerechnet wird, gleichgültig, wie dieses Dokument im Geschäftsverkehr bezeichnet wird. Die Echtheit der Herkunft der Rechnung, die Unversehrtheit ihres Inhalts und ihre Lesbarkeit müssen gewährleistet werden.

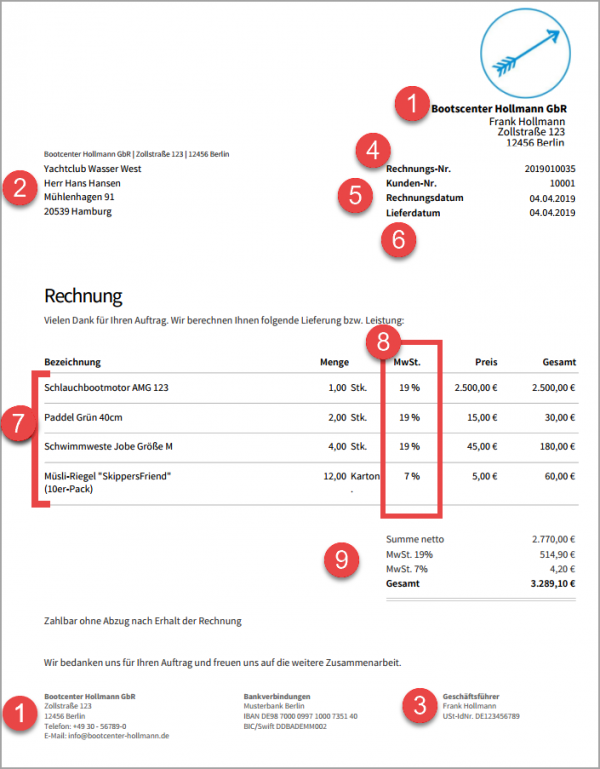

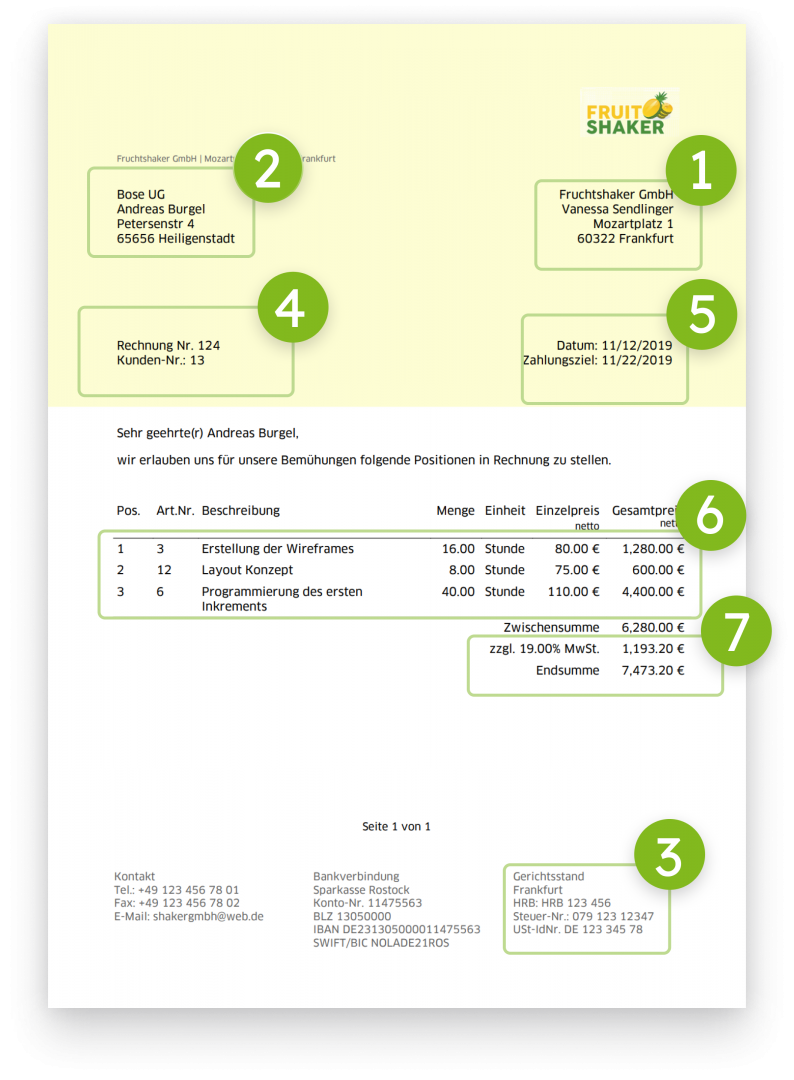

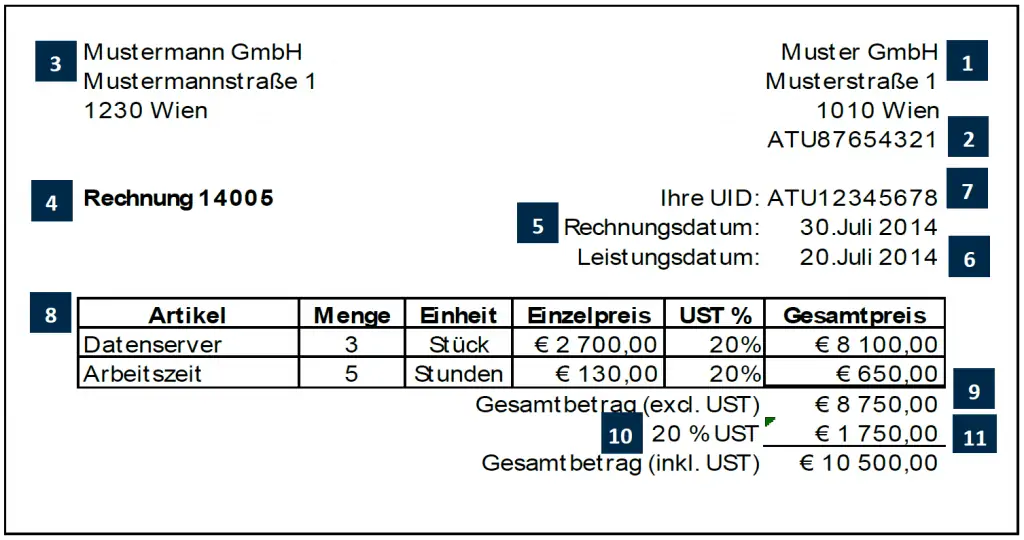

Was muss auf eine ordnungsgemäße Rechnung : 4 UStG muss eine Rechnung folgende Angaben enthalten:

- den vollständigen Namen und die vollständige Anschrift des leistenden Unternehmers sowie des Leistungsempfängers.

- die dem leistenden Unternehmer vom Finanzamt erteilte Steuernummer oder die ihm vom Bundesamt für Finanzen erteilte USt-Identifikationsnummer.

Wie sieht eine korrekte Rechnung aus

Wie Sie die korrekte Rechnungsstellung durchführen

Name und Anschrift sowohl des leistenden Unternehmers als auch des Leistungsempfängers. Steuernummer oder Umsatzsteuer- Identifikationsnummer des leistenden Unternehmers. Ausstellungsdatum der Rechnung. fortlaufende Rechnungsnummer, die nur einmal vergeben werden darf.

Was darf bei einer Rechnung nicht fehlen : Welche Pflichtangaben müssen laut Gesetz auf einer Rechnung stehen

- Vollständiger Name und Anschrift der leistenden Unternehmer:in.

- Vollständiger Name und Anschrift der Leistungsempfänger:in.

- Steuernummer oder Umsatzsteuer-Identifikationsnummer.

- Ausstellungsdatum der Rechnung.

- Fortlaufende Rechnungsnummer.

Wie eine ordnungsgemäße Rechnung aussieht, erfahren Sie hier. Rechnung ist jede Urkunde, mit der eine Unternehmerin/ ein Unternehmer über eine Leistung gegenüber dem Leistungsempfänger abrechnet. Es ist unwichtig, wie diese Urkunde im Geschäftsverkehr bezeichnet wird.

Die Verjährungsfristen für Rechnungen betragen demnach 3 Jahre und beziehen sich auf den Schluss eines Kalenderjahres. Das heißt, dass mit Ablauf des 31.12.2022 Rechnungen aus dem Jahr 2019 verjähren. Ab diesem Zeitpunkt können Schuldner sich auf die Verjährung berufen und die Zahlung verweigern.

Was besagt 15 UStG

Der § 15 UStG des deutschen Umsatzsteuergesetzes regelt den Vorsteuerabzug für Unternehmer. Er legt die Bedingungen fest, unter denen Unternehmer die ihnen in Rechnung gestellte Umsatzsteuer als Vorsteuer abziehen können, und umfasst verschiedene dafür notwendige Voraussetzungen.Was ist die Kleinunternehmerregelung nach § 19 UStG Stand: 06.03.2023 – Selbstständige, deren Umsatz im vergangenen Jahr unterhalb von 22.000 € und im Folgejahr voraussichtlich nicht über 50.000 € liegt, dürfen die Kleinunternehmerregelung anwenden und müssen keine Umsatzsteuer abführen.eine fehlende Umsatzsteuer ID bzw. Steuernummer. ein fehlendes Rechnungsdatum (das Rechnungsdatum gleicht dem Ausstellungsdatum der Rechnung) eine fehlende Rechnungsnummer.

Die Verjährungsfristen für Rechnungen betragen demnach 3 Jahre und beziehen sich auf den Schluss eines Kalenderjahres. Das heißt, dass mit Ablauf des 31.12.2022 Rechnungen aus dem Jahr 2019 verjähren. Ab diesem Zeitpunkt können Schuldner sich auf die Verjährung berufen und die Zahlung verweigern.

Wann ist eine Rechnung fällig BGB : Die Zahlungsfrist bei einer Rechnung beträgt laut BGB 30 Tage. Dabei ist zu beachten, dass eine Rechnung laut Gesetz immer sofort fällig ist, der Gesetzgeber jedoch 30 Tage Zeit zur Bezahlung einräumt. Bei einer Rechnung ohne Fristangabe oder Angabe eines Zahlungsziels gelten die gesetzlichen Bestimmungen.

Was ist eine fehlerhafte Rechnung : Bei der Bezeichnung „fehlerhafte Rechnung“ denken viele Verbraucher klassischerweise an einen falschen Endbetrag. Hierbei handelt es sich jedoch nur um die halbe Wahrheit. Denn: auch abgesehen von Summen, die zum Beispiel falsch zusammengezählt wurden, kann eine Rechnung fehlerhaft sein.

Was ist Paragraph 25 UStG

Die Leistung des Unternehmers ist als sonstige Leistung anzusehen. Erbringt der Unternehmer an einen Leistungsempfänger im Rahmen einer Reise mehrere Leistungen dieser Art, so gelten sie als eine einheitliche sonstige Leistung.

Folgende Angaben wurden zu diesem Zweck in Paragraph 14 Abs. 4 UStG vermerkt und dürfen auf Ihren Rechnungen nicht fehlen: Name und Anschrift vom Leistungsempfängers und vom leistenden Unternehmer. Steuernummer Ihres Unternehmens oder die Ihnen zugeteilte Umsatzsteuer-Identifikationsnummer.Wann gilt eine Rechnung als fehlerhaft Eine Rechnung gilt nach § 14 Abs. 4 UStG als fehlerhaft, wenn sie nicht alle Pflichtangaben enthält oder wenn Angaben falsch oder unvollständig sind.

Was ist eine gültige Rechnung : Eine ordnungsgemäße Rechnung im umsatzsteuerlichen Sinn muss eine Angabe der Steuernummer oder der USt-IdNr. des leistenden Unternehmers enthalten. Nur eine der beiden Angaben ist zwingend erforderlich. Bei Angabe der Steuernummer reicht die 8-stellige Nummer (123/45678); die Angabe der Finanzamtsnummer bzw.