Beim Konto Forderungen handelt es sich um ein Aktivkonto und vermehrt sich daher im Soll.Stellt sich eine Forderung als uneinbringlich heraus, ist diese vollständig abzuschreiben. Sie buchen auf das Konto “Forderungsverluste” (1499, SKR03). zurückbuchen. Sobald ein Unternehmen ein Insolvenzverfahren eröffnet, gelten sämtliche Forderungen in diesem Moment in voller Höhe als uneinbringlich.Forderungen werden im Zeitpunkt der Entstehung gebucht. Damit wird bereits ein Gewinn realisiert. Gleichzeitig entsteht die Umsatzsteuer unabhängig von einer Rechnungsstellung.

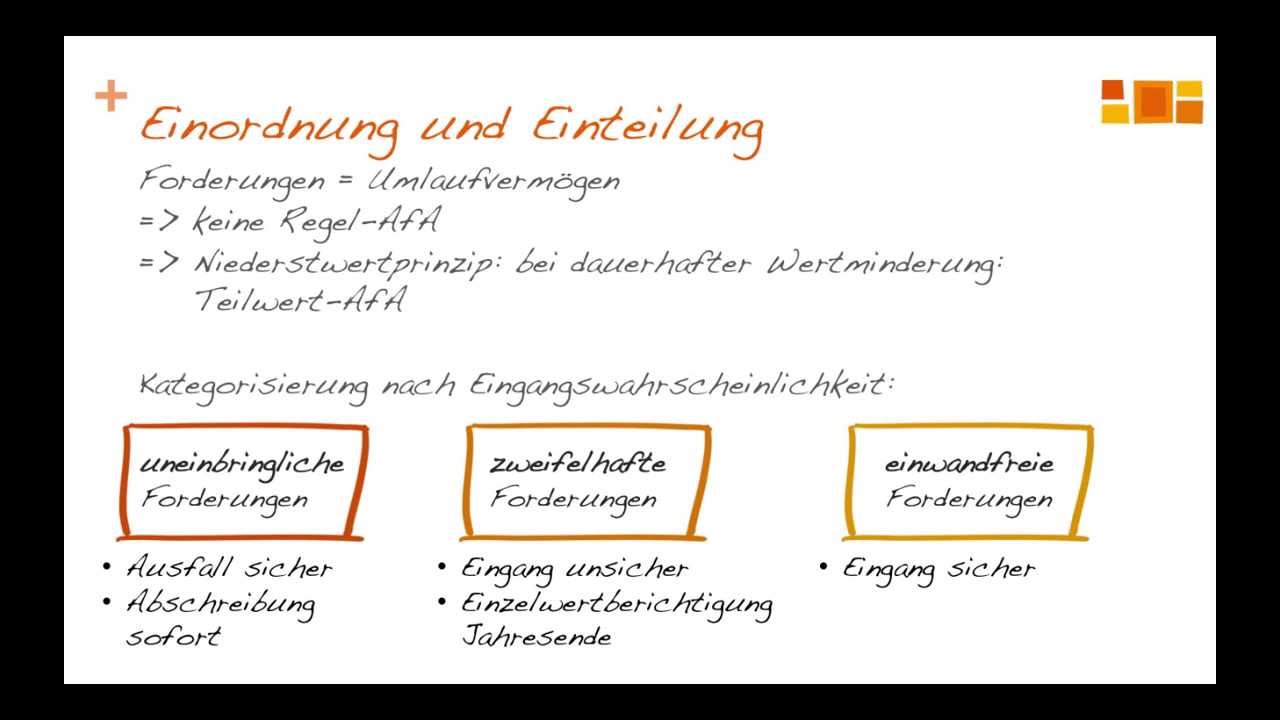

Wie werden Forderungen ausgebucht : Damit man Forderungen ausbuchen kann, müssen sie uneinbringlich sein. Das heißt, es muss zweifelsfrei feststehen, dass die Forderung vom Schuldner nicht mehr beglichen wird. Ist das der Fall, muss sie zum Bilanzstichtag ausgebucht werden.

Wie lautet der Buchungssatz

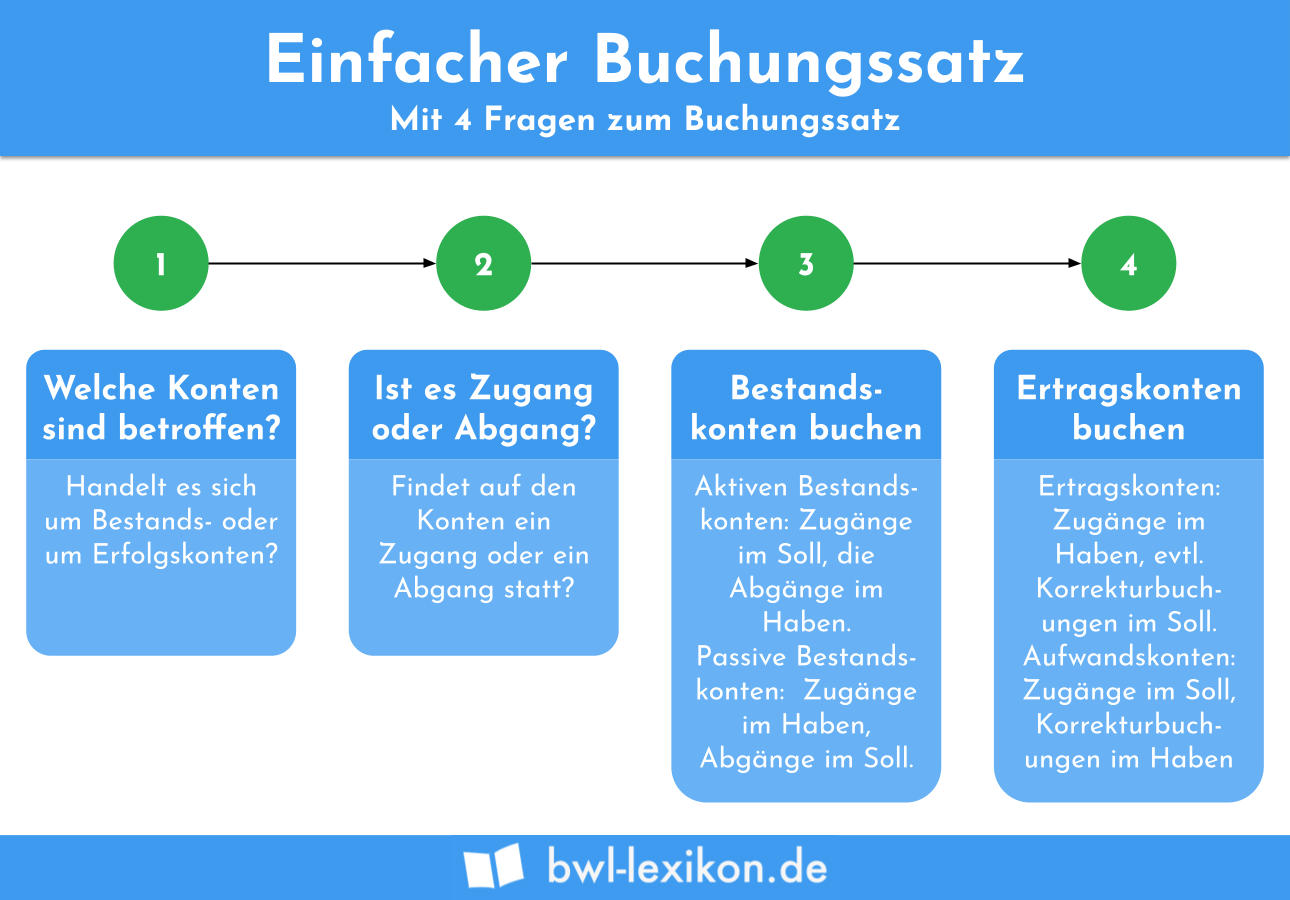

Die allgemeine Formel für Buchungssätze lautet: Soll an Haben. Werden also beispielsweise 100 Euro von der Kasse auf das Betriebskonto überwiesen, lautet der Buchungssatz für diese Transaktion: Bank 100 Euro an Kasse 100 Euro.

Ist Forderungen aktiv oder passiv : Die aktiven Konten beziehen sich im Prinzip auf Ihren Besitz, während die Passivkonten sich auf Ihre Schulden beziehen. Deshalb ist das Konto für Forderungen (die Ihnen geschuldet werden) ein Aktivkonto und das Konto für Verbindlichkeiten (die Sie schulden) ein Passivkonto.

Die allgemeine Form eines Buchungssatzes lautet: SOLL an HABEN, Betrag: Das heißt, es wird zuerst das Konto genannt, auf dem links (im Soll) gebucht wird. Dann wird das Konto recht (im Haben) gebucht. Zuletzt wird der Betrag genannt.

Wichtig ist, dass im Fall einer Forderung die Rechnungsbegleichung nicht sofort geschieht, sondern ein Zahlungsziel vereinbart wird. In den meisten Fällen sind Forderungen im Umlaufvermögen der Bilanz auszuweisen. Gebucht wird die Forderung, sobald die Lieferung eingegangen ist oder die Dienstleistung erbracht wurde.

Welches Konto uneinbringliche Forderungen

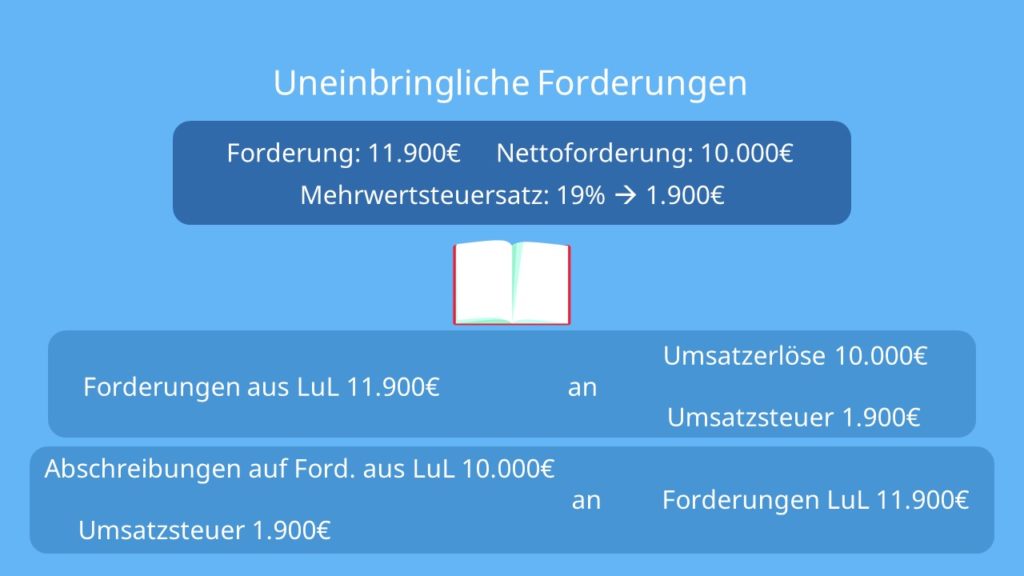

Uneinbringliche Forderungen müssen ausgebucht werden. Die Umsatzsteuer muss wegen des endgültigen Forderungsausfalls berichtigt werden. Die Buchung erfolgt je nachdem auf das Konto "Umsatzsteuer 19 %" 1776/3806 (SKR 03/04) oder auf das Konto "Umsatzsteuer 7 %" 1771/3801 (SKR 03/04) .Von einer uneinbringlichen Forderung spricht man dann, wenn sicher davon auszugehen ist, dass der Kunde die offene Rechnung nicht mehr begleicht. Zweifelhafte Forderungen können unter anderem durch Insolvenz oder den Tod des Kunden bedingt sein. Offene Forderungen können beim Finanzamt geltend gemacht werden.Das Konto Umsatzerlöse ist ein Ertragskonto. Die Forderung wird dort auf der Haben-Seite verbucht. Das Konto der Forderungen ist ein Aktivkonto, das sich in diesem Fall mehrt.

Eine Eingangsrechnung wird in der Kreditorenbuchhaltung des Empfängers gebucht. Beim Buchen einer Eingangsrechnung werden verschiedene Konten im Soll und im Haben angesprochen und mit dem gleichen Betrag bebucht. Die Forderungen des Lieferanten werden auf dem Kreditorenkonto als Verbindlichkeit im Haben eingestellt.

Ist Forderung ein Passivkonto : Die aktiven Konten beziehen sich im Prinzip auf Ihren Besitz, während die Passivkonten sich auf Ihre Schulden beziehen. Deshalb ist das Konto für Forderungen (die Ihnen geschuldet werden) ein Aktivkonto und das Konto für Verbindlichkeiten (die Sie schulden) ein Passivkonto.

Ist Forderung ein Aktivkonto : Das Konto Umsatzerlöse ist ein Ertragskonto. Die Forderung wird dort auf der Haben-Seite verbucht. Das Konto der Forderungen ist ein Aktivkonto, das sich in diesem Fall mehrt.

Wie lauten die drei Arten der Buchführung

Was versteht man unter Buchführungspflicht

- die doppelte Buchführung (Doppik)

- die einfache Buchführung mittels Einnahmen-Überschuss-Rechnung (EÜR)

Soll: Stellt in der Buchhaltung Vermögenswerte dar, zum Beispiel verfügbares Vermögen aus Bank- und Barvermögen. Haben: Stellt in der Buchhaltung Verbindlichkeiten dar. Beispiel hierfür lang- und kurzfristige Kredite und Schulden.Der einfache Buchungssatz lautet hierfür: Forderungsverluste an Forderungen aus Lieferungen und Leistungen. Anschließend muss auch eine Korrektur der enthaltenen Umsatzsteuer vorgenommen werden, damit diese zum Jahresabschluss in richtiger Höhe erfasst und abgeführt wird.

Was wird auf sonstige Forderungen gebucht : Auf den Konten „Sonstige Verbindlichkeiten“ und „Sonstige Forderungen“ werden Aufwendungen und Erträge des alten Geschäftsjahres erfasst, die erst im neuen Geschäftsjahr zu Ausgaben und Einnahmen werden.